Семейная ипотека остается единственной возможностью купить квартиру молодым семьям

Если бы вместо льготной ипотеки государство просто покупало у строителей и раздавало квартиры, их бы получили в три раза больше семей с детьми — за те же деньги, что тратятся сейчас. Причем без обязательств 30 лет отдавать по трети зарплаты.

«Фонтанка» перепроверила цифры, удивилась и попросила экспертов объяснить, в чём смысл такой странной льготы, какой мы ее видим сейчас.

Программа льготной ипотеки была запущена в 2018 году для стимулирования рождения вторых детей, чтобы поднять самый хромающий в России показатель — число детей на одну женщину. То есть коэффициент рождаемости. Особую актуальность она получила в разгар коронавируса, когда казалось, что строительная отрасль находится под угрозой, а вместе с ней и вся смежная индустрия, охватывающая миллионы занятых в ней рабочих.

Суть простая: государство фиксирует процент по такому кредиту в 6% и компенсирует банку разницу до рыночной ставки. Она, в свою очередь, рассчитывалась как ставка ЦБ + 2%.

Пока ставка Центробанка была в пределах 7–8%, опускаясь даже до 4,25%, такая система была прозрачна и понятна.

Семьи покупали квартиры примерно за 3–5 миллионов рублей (требовался первоначальный взнос от 15% и выше). Расплачивались примерно за 15 лет (а то и раньше), отдавая ежемесячно по 20–30 тысяч рублей. Государству приходилось доплачивать банкам чуть больше миллиона при ставке ЦБ 7,75% или даже вообще мизерные 100–150 тысяч при ставке в 4,25%.

С января 2019 года по апрель 2021 года государство взяло на себя обязательства по доплате банкам около 1,5 триллиона рублей. Притом что за этот срок новоселье отпраздновали 2,7 миллиона семей.

Ситуация полностью перевернулась с ростом ставки ЦБ. Ведь теперь разрыв между ней и субсидируемыми 6% стал просто огромным. К этому добавился колоссальный рост цен на квартиры и увеличивающийся уже почти до 30 лет средний срок кредита. Обязательства, которые приходится брать на себя государству, выросли уже неприличным образом. Впрочем, необходимо подчеркнуть: это не то, сколько сейчас бюджет отдает банкам, а именно сколько обещает отдать в течение срока кредита.

Усредненный кредит по России теперь выглядит так. Квартира стоимостью 7,5 миллиона рублей требует минимального первоначального взноса около 2,5 миллиона, соответственно средняя сумма кредита — 5 миллионов рублей. Для покупателя ставка всё та же — 6%, но банку государство теперь доплачивает до 21% (ставка ЦБ) + 2%, а с февраля — +3%. То есть фактическая ставка — 24%. Средний срок кредита — 323 месяца (почти полные 27 лет).

При таких вводных переплата по процентам для покупателя составляет 5,5 миллиона (то есть он выплачивает вдвое больше, чем брал), а государство должно будет доплачивать банку, получается, 24 миллиона. Напомним, за квартиру стоимостью 7,5 миллиона рублей.

И всего лишь с июля 2024 года, когда семейная ипотека осталась, по сути, единственным массовым льготным ипотечным кредитом, российские власти взяли на себя обязательства выплачивать в течение примерно 27 лет более 33 триллионов рублей. А обеспечить квартирами таким образом удалось лишь 1,7 миллиона семей.

В конечном итоге окончательная стоимость квартиры, купленной сейчас за 8,3 миллиона рублей (средний по России показатель), в течение всего срока выплаты кредита обойдется покупателю и государству в 38,6 миллиона. Да, это четыре с половиной квартиры.

Как бы ужасно ни выглядели эти расчеты, специалисты, которые смотрят на ситуацию с позиций макроэкономики, хвататься за голову не спешат. В целом, говорят они, логика прослеживается. Но только если четко понимать, что семейная ипотека призвана поддерживать не семьи, а кого-то другого.

В целом льготная ипотека, запущенная «поверх» семейной в 2020 году, изначально и подавалась как срочная поддержка строительной отрасли. Ей в разгар коронавируса и скачка ключевой ставки до 20% грозил коллапс. А на девелоперах и продаваемых ими квартирах держится целая индустрия: стройтехника, строительные и отделочные материалы, транспорт, проектирование, масса других смежных отраслей, в которых заняты миллионы россиян (и не только россиян).

Одновременное обрушение строительной отрасли грозило уже системным кризисом всей экономике России, вплоть до банкротства банков, массовых недостроев и обманутых вкладчиков.

Иными словами, в мягкой поддержке строителей действительно был смысл. Тем более что в то время, когда финансовые грозы миновали, это обходилось государству недорого и позволяло миллионам россиян обзавестись своим жильем.

— Сейчас ситуация действительно сильно отличается от 2020 года, — соглашается кандидат экономических наук, доцент кафедры экономической теории Финансового университета при правительстве РФ Петр Арефьев. — Однако такие высокие траты государства на поддержание системы семейной ипотеки — мера вынужденная. Ведь если сейчас от нее резко отказаться на том основании, что ставка ЦБ слишком высокая, произойдет тот самый коллапс строительной отрасли с системным кризисом во всей экономике, которого мы пытались избежать в разгар коронавируса.

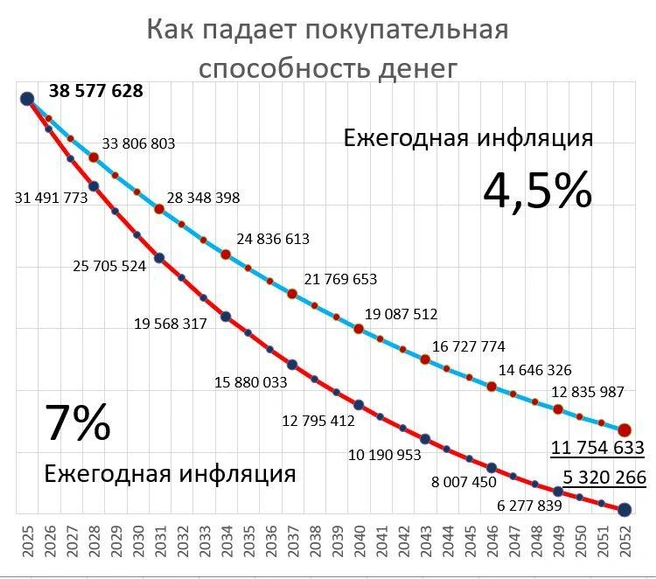

Еще один аргумент, который позволяет уже более спокойно смотреть на, казалось бы, ужасные цифры, — инфляция. По словам Петра Арефьева, через 27 лет кажущиеся сейчас огромными 38 миллионов будут стоить значительно меньше.

Несложные подсчеты позволяют понять, что даже при закладываемых сейчас Центробанком России как целевые 4,5% инфляции в год покупательная способность 38,5 миллиона рублей составит через 27 лет всего 11,7 миллиона. А если всё будет не так прекрасно, как рассчитывает ведомство Эльвиры Набиуллиной, то еще гораздо меньше. Например, при ежегодной инфляции в 7% получится уже всего 5,3 миллиона. И это тот риск, который берет на себя уже банковская система.

— Возможно, в данном случае имело бы смысл пойти по пути, который предлагал Михаил Делягин, в команде которого я раньше работал. Речь о дифференциации ключевой ставки, а по сути — размера ставки, под которую государство кредитует банки, в зависимости от того, идет ли речь об обычных кредитах для бизнеса и граждан или же о финансировании инфраструктурных проектов, — рассуждает Петр Арефьев. — В этом случае системообразующие банки, участвующие в программе семейной ипотеки, получали бы из казны более дешевые деньги, но и государство отдавало бы им меньше.

Есть и третий вариант — если бы государство напрямую закупало у застройщиков квартиры и отдавало бы их семьям с детьми не на условиях собственности, а, например, по социальному найму с определенными условиями. Или же речь шла бы о беспроцентной рассрочке в том или ином виде.

В таком случае, оценивает Петр Арефьев, это бы действительно сильно увеличило объем закупаемых квартир, но и тут были бы свои риски.

— Пошла бы речь о масштабных госзакупках со всеми характерными для них проблемами. Кроме того, сейчас семьи могут выбрать, где им жить и в каких именно квартирах, а в случае с подобным распределением кто-то неизбежно оказывался бы обиженным, — указывает экономист.

Ну и не стоит упускать из виду тот факт, что государству действительно есть резон иметь миллионы семей, привязанных ипотекой к определенным местам. Их главы будут дорожить работой, более ответственно подходить к траектории своего жизненного пути. А в конце они окажутся полноправными собственниками недвижимости, которую смогут передать по наследству.

В любом случае Центробанк подает явные сигналы к тому, что период столь высоких ставок близится к концу, а при их падении принимаемые на себя обязательства перед ипотечными банками также пойдут на убыль. К тому же свою функцию — не только поддержки экономики, но и социальную — семейная ипотека всё же исправно выполняет.

А вы бы сейчас рискнули взять ипотеку?

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)